UNIVERSIDAD

MAYOR DE SAN ANDRÉS

FACULTAD

DE CIENCIAS ECONÓMICAS Y FINANCIERAS

CARRERA

CONTADURÍA PÚBLICA

INSTITUTO

DE INVESTIGACIONES DE CIENCIAS

CONTABLES,

FINANCIERAS Y AUDITORÍA

MONOGRAFÍA

DIPLOMADO EN AUDITORÍA FORENSE

IMPORTANCIA

DE LA INCORPORACIÓN DE TÉCNICAS DE

INVESTIGACIÓN PARA LA DETECCIÓN DE IRREGULARIDADES RELACIONADAS CON PROMOCIONES

EMPRESARIALES VINCULADAS A LA AUTORIDAD FISCALIZACIÓN DEL JUEGO

Por:

José Antonio Marín Mendoza

Docente:

Pablo Aranda Manrique

LA

PAZ – BOLIVIA

2020

DEDICATORIA

El presente trabajo lo dedico en

primer lugar a Dios.

A mis padres María Dolores y José,

por ser el pilar fundamental en todo lo que soy, en toda mi formación tanto

académica como de vida, por su incondicional apoyo para alcanzar mis metas

propuestas.

A mis hermanos Milenka Aneliz y

David Walther por acompañarme en las buenas y malas; por su comprensión,

paciencia y apoyo incondicional para culminar este proyecto. A mis sobrinos

Sofia Aneliz y Julio David por ser mi motivo de superación y la fuerza que me

impulso día tras día a culminar esta meta para poder llenarlos de orgullo y no

claudicar en el camino.

AGRADECIMIENTO

Agradezco a la Unidad de Postgrado

de la Carrera de Contaduría Pública de la Universidad Mayor de San Andrés, a

cada uno de los Tutores, plantel administrativo y a todos los colegas que

aportaron con sus conocimientos y experiencia en el presente curso.

ÍNDICE

GENERAL

1.

|

ESTADO DE LA SITUACIÓN

|

1

|

1.1

|

PLANTEAMIENTO DEL PROBLEMA

|

1

|

1.1.1

|

Identificación del Problema

|

1

|

1.1.2

|

Formulación del Problema

|

2

|

1.2

|

OBJETIVOS

|

2

|

1.2.1

|

Objetivo General

|

2

|

1.2.2

|

Objetivos Específicos

|

2

|

1.3

|

JUSTIFICACIÓN

|

3

|

1.4

|

ALCANCES

|

4

|

2.

|

METODOLOGÍA

|

5

|

2.1

2.2

|

TIPO DE INVESTIGACIÓN

POBLACIÓN Y MUESTRA

|

5

5

|

2.3

|

TÉCNICAS DE RECOPILACIÓN

|

5

|

2.4

|

INSTRUMENTOS Y TÉCNICAS DE ANÁLISIS

|

6

|

3.

|

MARCO TEÓRICO

|

7

|

3.1

|

REFERENCIA TEÓRICA Y CONCEPTUAL

|

7

|

3.2

|

ANÁLISIS DESCRIPTIVO O NARRATIVO

|

40

|

4.

|

MARCO PRÁCTICO

|

44

|

4.1

|

PRESENTACIÓN DE LA PROPUESTA

|

44

|

5.

|

CONCLUSIONES Y RECOMENDACIONES

|

46

|

BIBLIOGRAFÍA

|

||

ANEXOS

|

ÍNDICE

DE TABLAS

Tabla 1. Prohibiciones y Obligaciones

de los Operadores de Juego

|

9

|

|

Tabla 2.1. Atribuciones de la AJ

Tabla 2.2. Facultades de la AJ

|

10

14

|

|

Tabla 3. Controles Detectivos de

Promociones Empresariales (2019)

|

16

|

|

Tabla 4. Controles Detectivos de

Promociones Empresariales (2018)

|

17

|

|

Tabla 5. Controles Detectivos de

Promociones Empresariales (2017)

|

18

|

|

Tabla 6. Controles Operativos de

Promociones Empresariales (2019)

|

19

|

|

Tabla 7. Controles Operativos de

Promociones Empresariales (2018)

|

20

|

|

Tabla 8. Controles Operativos de

Promociones Empresariales (2017)

|

21

|

|

Tabla 9. Fiscalización a Promociones

Empresariales (2019)

|

24

|

|

Tabla 10. Fiscalización a Promociones

Empresariales (2018)

|

25

|

|

Tabla 11. Fiscalización a Promociones

Empresariales (2017)

|

26

|

|

Tabla 12. Relación Promociones

Autorizadas por la AJ y Recaudación Impuestos por Promociones Empresariales

por el SIN (2019)

|

28

|

|

Tabla 13. Relación Promociones

Autorizadas por la AJ y Recaudación Impuestos por Promociones Empresariales

por el SIN (2018)

|

29

|

|

Tabla 14. Relación Promociones

Autorizadas por la AJ y Recaudación Impuestos por Promociones Empresariales

por el SIN (2017)

|

31

|

ÍNDICE

DE GRÁFICOS

Gráfico 1. Estructura Organizacional

|

11

|

|

Gráfico 2.1. Flujo para Autorización

de Promociones Empresariales

|

13

|

|

Gráfico 2.2. Flujo para Controles

Detectivos de Autorización de Promociones Empresariales

|

16

|

|

Gráfico 3.1.Controles Detectivos de

Promociones Empresariales (2019)

|

16

|

|

Gráfico 3.2.Controles Detectivos de

Promociones Empresariales (2019)

|

17

|

|

Gráfico 4.1. Controles Detectivos de

Promociones Empresariales (2018)

|

17

|

|

Gráfico 4.2. Controles Detectivos de

Promociones Empresariales (2018)

|

18

|

|

Gráfico 5.1. Controles Detectivos de

Promociones Empresariales (2017)

|

18

|

|

Gráfico 5.2. Controles Detectivos de

Promociones Empresariales (2017)

|

19

|

|

Gráfico 6.1. Controles Operativos de

Promociones Empresariales (2019)

|

20

|

|

Gráfico 6.2. Controles Operativos de

Promociones Empresariales (2019)

|

20

|

|

Gráfico 7.1. Controles Operativos de

Promociones Empresariales (2018)

|

21

|

|

Gráfico 7.2. Controles Operativos de

Promociones Empresariales (2018)

|

21

|

|

Gráfico 8.1. Controles Operativos de

Promociones Empresariales (2017)

|

22

|

|

Gráfico 8.2. Controles Operativos de

Promociones Empresariales (2017)

|

22

|

|

Gráfico 9.1. Flujo para Fiscalización a Promociones Empresariales

Gráfico 9.2. Fiscalización a

Promociones Empresariales (2019)

|

23

24

|

|

Gráfico 9.3. Fiscalización a

Promociones Empresariales (2019)

|

25

|

|

Gráfico 10.1. Fiscalización a

Promociones Empresariales (2018)

|

25

|

|

Gráfico 10.2. Fiscalización a

Promociones Empresariales (2018)

|

26

|

|

Gráfico 11.1. Fiscalización a

Promociones Empresariales (2017)

|

26

|

|

Gráfico 11.2. Fiscalización a

Promociones Empresariales (2017)

|

27

|

|

Gráfico 12.1. Relación Promociones

Autorizadas por la AJ y Recaudación Impuestos por Promociones Empresariales

por el SIN (2019)

Gráfico 12.2. Relación Promociones

Autorizadas por la AJ y Recaudación Impuestos por Promociones Empresariales

por el SIN (2019)

|

28

29

|

|

Gráfico 13.1. Relación Promociones

Autorizadas por la AJ y Recaudación Impuestos por Promociones Empresariales

por el SIN (2018)

Gráfico 13.2. Relación Promociones

Autorizadas por la AJ y Recaudación Impuestos por Promociones Empresariales

por el SIN (2018)

|

30

30

|

|

Gráfico 14.1. Relación Promociones

Autorizadas por la AJ y Recaudación Impuestos por Promociones Empresariales

por el SIN (2017)

Gráfico 14.2. Relación Promociones

Autorizadas por la AJ y Recaudación Impuestos por Promociones Empresariales

por el SIN (2017)

|

31

32

|

|

Gráfico 15.1. Montos de Sanciones

Impuestas – Promociones Empresariales (2019)

|

33

|

|

Gráfico 15.2. Montos de Sanciones

Impuestas – Promociones Empresariales (2018)

|

33

|

ÍNDICE

DE ANEXOS

Ley N° 060

|

||

Decreto Supremo N° 0781

|

||

Decreto Supremo N° 0782

|

||

RESUMEN

Desde la creación de la Autoridad de Fiscalización

del Juego y Control Social del Juego AJ en el año 2010, se cuenta con la

entidad que regula, controla y fiscaliza actividades relacionadas a juegos de

lotería, azar, sorteos y promociones empresariales.

De acuerdo a la Ley N° 060 se establecen las

atribuciones de la AJ, derechos y obligaciones de los operadores de juegos y

los derechos de cada participante.

Una de las Jefaturas más importantes de la AJ es la

Fiscalización y Control, la cual se encarga de realizar controles ya sean estos

detectivos, operativos o de fiscalización las cuales pueden como no obtener

evidencia para sancionar a un determinado operador por la falta o infracción a

las leyes vigentes.

Según los datos estadísticos publicados y obtenidos

de la propia página web de la AJ se pudo establecer que la cantidad de

promociones empresariales se ha incrementado en los últimos años, ya que por

este medio las empresas tratan de incrementar sus ventas al ofrecer premios a

sus clientes a cambio de obtener una ficha, tapa o grupo de ellos incluido en

cada uno de sus productos seleccionados en un tiempo determinado.

Se ha podido evidenciar que los premios ofrecimos al

público se encuentran desde la obtención de productos gratis hasta optar por el

cobro de sumas en efectivo o bienes muebles e inmuebles de gran valor

económico.

Para que toda esta promoción empresarial tenga

validez se debe cumplir con los requisitos exigidos en la misma Ley y los

Decretos Supremos que la reglamentan. El Estado no puede dejar que las mismas

empresas administren el proceso en su conjunto, es por ello que se cuenta con

requisitos y sanciones al incumplimiento de lo reglamentado y autorizado por la

AJ.

En los últimos años se pudo ver la cantidad de

controles a los juegos de lotería que incumplían con las leyes vigentes, juegos

de azar que no registraban la cantidad de máquinas en cada una de sus

instalaciones y la manipulación en algunos casos.

Por ello se determinó la importancia de garantizar

que las promociones empresariales son realizadas de forma transparente y que

los beneficiarios finales de los premios ofertados son legítimos y no existió

fraude o colusión que direccionó o favoreció a una determinada persona o grupo

de ellas como se pudo detectar en otros países del continente.

Para poder llevar a juicio si se detectase un hecho

irregular se tiene que contar con evidencia suficiente y competente para que el

Juez a cargo del proceso penal pueda castigar con privación de libertad a los

autores materiales e intelectuales de este hecho ilegal.

Es por ello que se debe incluir técnicas de

investigación para la detección de irregularidades en promociones empresariales

a nivel nacional.

ABSTRACT

Since

the creation of the AJ Gaming and Social Control Authority in 2010, the entity

that regulates, controls and controls activities related to lottery games,

gambling, sweepstakes and business promotions has been held.

According

to Law No. 060, the powers of the JA, the rights and obligations of gaming

operators and the rights of each participant are established.

One

of the most important heads of the AJ is the Control and Control, which is

responsible for carrying out checks whether these detective, operational or

control which may such as not obtaining evidence to sanction a certain operator

for the lack or violation of the laws in force.

According

to the statistical data published and obtained from the AJ's own website it was

possible to establish that the number of business promotions has increased in

recent years, since by this means companies try to increase their sales by

offering prizes to their customers in exchange for obtaining a token, cover or

group of them included in each of their selected products in a certain time.

It

has been shown that the prizes we offered to the public are from obtaining free

products to opting for the collection of sums in cash or movable and real

estate of great economic value.

For

all this business promotion to be valid, the requirements of the same Law and

the Supreme Decrees that regulate it must be met. The State cannot allow the

same companies to manage the process as a whole, which is why there are

requirements and penalties for non-compliance with the AJ's regulations and

authorized.

In

recent years you could see the number of controls on lottery games that

violated the laws in force, gambling that did not record the number of machines

in each of their facilities and manipulation in some cases.

It

was therefore determined that the importance of ensuring that business

promotions are carried out in a transparent manner and that the final

beneficiaries of the prizes offered are legitimate and there was no fraud or collusion

that directed or favored a particular person or group of them as could be

detected in other countries on the continent.

In

order to be able to prosecute if an irregular event is detected, sufficient and

competent evidence must be available for the Judge in charge of the criminal

proceedings to punish the material and intellectual perpetrators of this

illegal event with deprivation of liberty.

This

is why research techniques for the detection of irregularities in business

promotions at the national level should be included.

1.

ESTADO DE SITUACIÓN

1.1

PLANTEAMIENTO DEL PROBLEMA

1.1.1

Identificación del Problema

Al incrementarse la cantidad de

negocios que quieren aumentar sus ingresos y captar nuevos clientes, la

Autoridad de Fiscalización del Juego (AJ) les otorga la posibilidad de

registrar sus promociones empresariales a empresas que ofrecen sus bienes y/o

servicios a nivel nacional.

En los últimos años se evidencia el

crecimiento de estas actividades económicas, pero a la vez se incrementa el

riesgo del incumplimiento a la norma o alterar los procesos para que el usuario

final no pueda salir beneficiado, siendo el mismo operador el beneficiario o

dirigiendo la misma para luego poder beneficiarse con parte de lo promocionado.

Dadas las circunstancias, la AJ

tiene como tarea fundamental la misión de fiscalización y control por medio de

los procesos detectivos, operativos y de fiscalización para garantizar en las

diferentes fases hasta la conclusión de la promoción empresarial la revisión y

el cumplimiento a lo autorizado y reglamentado para mencionada actividad.

Se debería analizar la posible

incorporar técnicas de investigación que coadyuvan a la detección y

fundamentación de hechos irregulares relacionados con promociones empresariales

a nivel nacional, que generaran información relevante con evidencia contundente

para iniciar el proceso penal correspondiente al violar el artículo 185 Bis.

del Código Penal.

Revisando los casos presentados en

el país, se pudo detectar irregularidades importantes con juegos de lotería y

de azar que solo beneficiaban a los propietarios de mencionadas actividades,

las cuales fueron sancionadas y se tuvo que tomar medidas drásticas al respecto

para sentar antecedentes ante la infracción de las normas vigentes, pero hasta

la fecha no se ha enfocado una investigación a premios otorgados mediante

promociones empresariales, sobre todo a las que ofrecen montos en efectivo de

relevancia y/o bienes de gran valor.

1.1.2

Formulación del Problema

Dentro de las funciones de los

fiscalizadores de la AJ se encuentra la revisión de la documentación

proporcionada por los operadores de juegos, donde se contrasta el cumplimiento

a las prohibiciones y obligaciones descritas en la Ley N° 060 las cuales

generan infracciones, las cuales pueden ser leves, graves o muy graves.

Al igual que en otras entidades que

también tienen la tuición de fiscalización, tuvieron la necesidad de al momento

de detectar una irregularidad o por una denuncia; iniciar una investigación que

no solo revisare la información proporcionada por el operador, sino logrando

obtener información por otros medios para confirmar o no la ejecución de un

hecho ilegal que debe pasar a instancias judiciales.

¿Se debería considerar la

importancia de incorporar técnicas de investigación para la detección de

irregularidades en promociones empresariales a nivel nacional mediante la AJ?

1.2

OBJETIVOS

1.2.1 Objetivo

General

Analizar la importancia de las

técnicas de investigación que coadyuvan a la detección y fundamentación de

hechos irregulares relacionados con promociones empresariales a nivel nacional.

1.2.2 Objetivos

Específicos

Los objetivos específicos se

detallan a continuación:

-

Identificar las

funciones, obligaciones, atribuciones, prohibiciones definidas por leyes de la

AJ y los operadores a nivel nacional.

-

Describir de las

técnicas de Investigación Penal que coadyuven a la identificación de

irregularidades relacionadas con promociones empresariales.

-

Proponer algunas

técnicas de investigación que coadyuven a la identificación de legitimación de

ganancias ilícitas por parte de personas naturales o jurídicas a nivel nacional

relacionadas con promociones empresariales, las cuales también pueden servir

para localizar hechos ilegales ligadas a los juegos de azar.

1.3

JUSTIFICACIÓN

Justificación Académica. Coadyuvar

con la investigación de hechos ilegales relacionados con promociones

empresariales, logrando implementar técnicas de investigación que son empleadas

por peritos forenses para la recolección de evidencia ante tribunales penales.

Justificación Social. Estas

técnicas de investigación coadyuvaran a garantizar que los procedimientos

ejecutados por los operadores de promociones empresariales, fueron los

acordados y autorizados por la AJ. Que la sociedad pueda tener acceso a lo

ofertado por el operador y si se detectara lo contrario pueda ser sancionado

dando cumplimiento a las leyes vigentes.

Justificación Metodológica. El

desarrollo de esta investigación surge al tener conocimiento que en otros

países del continente y del mundo desde el siglo pasado, la apropiación de

recursos económicos o sus similares por parte de grupos criminales que utilizan

una promoción empresarial ilegal para legitimación de ganancias ilícitas ha

generado duda sobre la transparencia de estas promociones.

En base a las técnicas de

investigación proporcionadas en el módulo de Inteligencia Financiera Forense en

búsqueda de indicios que nos proporcionaran evidencia para sustentar el o los

hechos ilegales, los autores y cómplices utilizando un método descriptivo que

permitirá analizar toda la información obtenida.

1.4 ALCANCES

La presente investigación está

delimitada por los siguientes alcances:

Alcance Geográfico. Para la

presente investigación tomaremos como referencia la integridad del Estado

Plurinacional de Bolivia, refundada en fecha 07 de febrero de 2009, constituida

como un Estado Unitario Social de Derecho Plurinacional conformado por un

territorio, oblación y gobierno. Conocida anteriormente como República de

Bolivia cuya independencia fue obtenida el 06 de agosto de 1825, liberándose de

la opresión colonial española.

Alcance Temporal. Para el análisis

se toda la información histórica y actual comprendida en los últimos veinte

años, ya que se puede determinar los casos irregulares de relevancia de hechos

de fraude en el Continente Americano que ayudaron a comprender la importancia

de la creación de un ente fiscalizador de las actividades de lotería, juegos de

azar y promociones empresariales.

Alcance Temático. Técnicas y métodos

de investigación forense para la colección de evidencia en promociones

empresariales ligados a la legitimación de ganancias ilícitas.

Alcance Institucional. La entidad

relacionada directamente con la presente investigación es la AJ, creada el 25

de noviembre de 2010 bajo la Ley N° 060 de Juegos de Lotería y Azar como

institución pública, con independencia administrativa, financiera, legal y

técnica; con personal jurídica, patrimonio propio. Supeditada al Ministerio de

Economía y Finanzas Públicas, con competencia y jurisdicción en todo el

territorio Boliviano.

2.

METODOLOGÍA

2.1 TIPO DE

INVESTIGACIÓN

La presente investigación por sus

características tiene un enfoque cualitativo, ya que según Hernández, R (2006)

un enfoque cualitativo utiliza la recolección de datos sin medición numérica

para descubrir preguntas de investigación en el proceso de interpretación.

Con un diseño no experimental, al

no poder recrear o experimentar con las personas o grupo de ellas para la

presente investigación.

De tipo descriptivo, al querer

representar por medio del lenguaje las partes y características del tema

investigado para que el lector puedo comprender comenzando desde lo generala lo

particular.

2.2 POBLACIÓN Y

MUESTRA

La población está identificada por

la AJ, ente encargado de regular, controlar y fiscalizar las actividades

relacionadas a juegos de lotería, azar, sorteos y promociones empresariales de

operadores autorizados. La muestra fue seleccionada de forma aleatoria.

2.3 TÉCNICAS DE

RECOPILACIÓN

La información recolectada para la

presenta investigación fue obtenida gracias a la revisión de documentos y

evaluación de experiencias personales.

Se acudió a la publicada en las

Leyes vigentes relacionadas con la AJ, la misma fue obtenida consultado vía web

la página oficial de esta Entidad www.aj.bog.bo juntamente con algunas

publicaciones realizadas en por revistas especializadas a nivel nacional e

internacional.

2.4 INSTRUMENTOS

Y TÉCNICAS DE ANÁLISIS

Los instrumentos utilizados para la

presente investigación fueron:

-

Leyes y normas vigentes

a nivel nacional.

-

Documentos publicados

en la web.

-

Datos estadísticos

publicados en la página oficial de la

AJ.

-

Publicaciones

internacionales relacionadas a la fiscalización de promociones.

Todos estos instrumentos ayudaron a

determinar conceptos importantes en la presente monografía y otros fueron de

referencia para contextualizar lo que se quiere dar a conocer al lector.

Como técnica de análisis se acudió

a la investigación bibliográfica relacionada a esta área para posteriormente

realizar el análisis de la información colectada y tomar el conocimiento como

base teórica para el logro de lo deseado inicialmente.

3.

MARCO TEÓRICO

3.1 REFERENCIA

TEÓRICA Y CONCEPTUAL

Constitución

Política del Estado

Con la promulgación de la actual

Constitución Política del Estado CPE (2009) establece en su artículo 299 que

competencias que ejercerá en forma compartida entre el Nivel Central y las

entidades territoriales autónomas es la del juego de lotería y de azar.

Al mismo tiempo, la CPE “prohíbe el

monopolio y el oligopolio privado” “que pretendan el control y la exclusividad

en la producción y/o comercialización de bienes y servicios” (Morales, 2009,

CPE art. 314).

Una de sus funciones es participar

directamente en la economía mediante el incentivo y la producción de bienes y

servicios económicos y sociales, logrando impulsar el desarrollo a nivel

nacional, según la CPE (2009) en su artículo 316 en su inciso 4°.

Ley

N° 060 Ley de Juegos de Lotería y de Azar

En fecha 25 de noviembre de 2010 se

emite la Ley N° 060 sobre la Ley de Juegos de Lotería y de Azar como

legislación básica para la Autoridad de Fiscalización del Juego (AJ).

La AJ es una institución pública

con personería jurídica y patrimonio propio, con independencia administrativa,

financiera, legal y técnica, supeditada al Ministerio de Economía y Finanzas

Públicas, con jurisdicción y competencia en todo el territorio nacional.

Entre las actividades principales

de la AJ se encuentran la de regular, controlar y fiscalizar las siguientes

actividades, las cuales pueden ser:

Relacionadas a juegos de lotería,

azar y sorteos. Otorgar licencias de operaciones, fiscalizar, inspeccionar y

controlar la explotación de juegos de lotería, azar y sorteos con licencia de

operaciones, el decomisar máquinas de juego de azar de salas ilegales, además

de controlar, aplicar y ejecutar sanciones por la explotación ilegal de juegos

de lotería, azar y sorteos, así como por otras infracciones administrativas

establecidas en disposiciones vigentes.

Relacionadas a promociones

empresariales.

Otorgar autorizaciones para cada

promoción empresarial, fiscalizar, inspeccionar y controlar a las personas

individuales y colectivas que realizan promociones empresariales autorizadas

y/o controlar aplicar y ejecutar sanciones por la realización de promociones

empresariales no autorizadas, así como por otras infracciones administrativas

establecidas en las disposiciones vigentes.

Se considera promociones

empresariales, según el artículo 7 de la Ley N° 060 (2010) a las actividades

destinadas a obtener un incremento en la venta o captación de clientes a cambio

de premios en dinero, bienes o servicios otorgados mediante sorteos o por azar,

siempre que el acceso al sorteo no implique un pago por derecho de

participación.

Se consideran también promociones

empresariales a aquellas actividades donde las ventas incluyen premios de

disponibilidad limitada y donde el “periodo de duración de la promoción

empresarial será establecido reglamentariamente” (Morales, 2015, Ley N° 717 art.

3).

El artículo 2 en su párrafo II del

Decreto Supremo N° 2600 (2015) establece que el periodo de duración puede ser

igual o menor a tres años.

Operador

Se considerara operador según el

artículo 13 de la Ley N° 060 (2010) a todas las personas jurídicas de carácter

privado establecidas en el país, que tengan como giro comercial esta actividad.

Los Operadores de Juegos tienen las

siguientes prohibiciones y obligaciones:

Tabla 1. Prohibiciones y Obligaciones

|

Prohibiciones

|

Obligaciones

|

|

Realizar fraudes de cualquier

naturaleza en el desarrollo de los juegos, para su propio beneficio o de

terceros.

|

Obtener la licencia o autorización

para el desarrollo de las actividades de juegos de lotería y de azar.

|

|

Operar juegos sin licencia o

autorización, o adicionar en sus operaciones juegos no autorizados.

|

Permitir y facilitar las actividades

de fiscalización e inspección que realice la autoridad designada en esta Ley,

de sus establecimientos, tipos de máquinas y su funcionamiento, instrumentos,

documentos contables, registros informáticos y cualquier otra información.

|

|

Participar directa o indirectamente

en los juegos que explota en su establecimiento.

|

|

|

Instalar dentro de sus

establecimientos cajeros automáticos de bancos y entidades financieras, o

aceptar pagos mediante tarjetas de crédito o débito.

|

Llevar registros contables de sus

operaciones.

|

|

Proporcionar al jugador la

información sobre la operación y procedimiento de los juegos que oferte.

|

|

|

Aceptar, como medio de pago para

participar en el juego, bienes en especie, valores, derechos o acciones.

|

Garantizar y asegurar el desarrollo

de los juegos pagados por el jugador.

|

|

Permitir la participación en juegos

al crédito.

|

Otorgar a la conclusión del juego la

totalidad de los premios ganados por el jugador.

|

|

Fijar establecimientos de juego en

lugares próximos a instituciones de educación, salud, hogares de beneficencia,

iglesias y otros que determinen las leyes de desarrollo.

|

Resguardar los derechos de los

jugadores establecidos en esta Ley.

|

|

Cumplir las normas técnicas previstas

para cada juego.

|

|

|

Instalar de máquinas o cualquier otro

medio de juego no autorizado por la AJ.

|

Hacer cumplir las condiciones para la

admisión a salones de juego o casinos; como menores de 18 años, privados de

razón y los interdictos por discapacidad mental, personas en estado de

ebriedad o bajo influencia de drogas, personas que porten armas, con

excepción de la Policía y los que no puedan acreditar su identidad con el

documento oficial de identificación.

|

|

Utilizar máquinas u otros medios de

juego que se activen u operen con dinero de curso legal nacional o

extranjero.

|

|

|

Omitir total o parcialmente la

entrega de premios.

|

|

|

Diferir la entrega de premios.

|

|

|

Establecer monopolio o cualquier

forma de exclusividad de empresas privadas en la explotación de juegos de

azar en sus distintas modalidades.

|

Otras establecidas por el nivel central

o los gobiernos autónomos en el marco de sus competencias.

|

|

Otras que se establezcan por el nivel

central o los gobiernos autónomos en el marco de sus competencias.

|

Fuente: Ley N° 060, 2010.

Participante

Los Participantes o Jugadores de Juegos

tienen derechos al tiempo efectivo del juego, obtener información del producto

y/o las condiciones del juego por parte del operador, al cobro de los premios

obtenidos.

Adicionalmente puede realizar sus

reclamos ante la instancia que corresponda, exigir la devolución de lo paga

cuando se detecte fraude o no se actué de forma transparente.

Atribuciones

de la AJ

La AJ cuenta con las siguientes

Atribuciones:

Tabla 2.1. Atribuciones de la AJ

|

Atribuciones

|

|

Emitir disposiciones administrativas y regulatorias generales y

particulares, para la aplicación de la Ley N° 060.

|

|

Establecer los requisitos para otorgar las licencias y autorizaciones.

|

|

Otorgar licencias para el desarrollo de los juegos regulados por esta

Ley por un periodo de hasta diez (10) años renovables, previa evaluación.

|

|

Otorgar permisos para el desarrollo de las diferentes modalidades de

juegos.

|

|

Otorgar autorizaciones por cada promoción empresarial.

|

|

Establecer las características de las máquinas, instrumentos,

software, accesorios y todo otro medio de juego importado o fabricado para su

instalación y mantenimiento.

|

|

Ejercer la fiscalización, inspección y control a los operadores del

juego.

|

|

Decomisar máquinas, instrumentos y todo otro medio de juego conforme a

causales y procedimientos establecidos en la presente Ley.

|

|

Aplicar y ejecutar sanciones por las infracciones administrativas

establecidas en la presente Ley.

|

|

Establecer límites máximos a los importes de apuestas en juegos de

azar.

|

|

Coordinar actividades de control y fiscalización con los gobiernos

autónomos departamentales, municipales y otras instituciones del Órgano

Ejecutivo.

|

|

Disponer la retención, el levantamiento de la retención y la remisión

de fondos retenidos en el sistema bancario y financiero, a través de la

Autoridad de Superintendencia del Sistema Financiero ASFI como medida de

prevención o ejecución.

|

Fuente: Ley N° 060, 2010

Según la Ley N° 060 (2010) en su

artículo 19 el Estado entre una de sus responsabilidades está la de otorgar autorizaciones

y licencias, fiscalizar y sancionar las actividades de juegos de lotería y de

azar a través de la AJ.

Estructura Organizacional

La AJ está compuesta por las

siguientes jefaturas descritas en el gráfico adjunto, a la cabeza de su

Dirección Ejecutiva.

Gráfico 1. Estructura Organizacional

Fuente:

Rendición de Cuentas 2019.

Son considerados niveles técnicos

operativos a la Direcciones Técnicas, Dirección Administrativa, Dirección

Jurídica y Unidad de Auditoría Interna, según el artículo 22 de la Ley N°060

(2010).

Decretos

Supremos

El Decreto Supremo N° 0781

reglamenta lo mencionado en el Título III de la Ley N° 060 sobre las licencias,

autorizaciones y régimen de sanciones relacionadas a la AJ, así como el Decreto

Supremo N° 0782 reglamenta el régimen tributario mencionado en el Titulo IV de

la Ley N° 060.

Considerando que las licencias son

requisito indispensable para operar juegos de azar y sorteos, según el artículo

12 del D.S. N° 0781 (2011) los requisitos son: poseer como giro comercial la

explotación de los juegos de azar y sorteos; contar con un capital pagado en

dinero o en bienes no menor a 1.500.000 Unidades de Fomento de la Vivienda UFV's.

y tener domicilio de su actividad principal dentro de territorio nacional.

La AJ podrá otorgar autorizaciones

tanto para juegos de sorteos con fines benéficos como para promociones

empresariales.

Solo podrán obtener autorizaciones

para promociones empresariales las personas naturales y sociedades comerciales

matriculadas en el Registro de Comercio, según el artículo 21 del D.S. N° 0781

(2011) cumpliendo los siguientes requisitos:

-

Matrícula actualizada

en el Registro de Comercio.

-

Número de

Identificación Tributaria NIT.

-

Constitución de

sociedad y poder de representación en el caso de las sociedades comerciales.

-

Proyecto de desarrollo

de la promoción, con las siguientes especificaciones como periodo de duración;

modalidad de premiación; lugar, fecha y modalidad de sorteo; premio ofertado

con indicación del valor comercial del mismo; y, lugar y fecha de entrega de

premios.

El operador en un plazo de cinco

días hábiles podrá obtener o no la autorización correspondiente, mediante la

Resolución Administrativa en el caso de ser positiva podrá dar inicio a la

difusión y publicación de los premios ofrecidos al público bajo los términos

previamente aprobados por la AJ.

El proyecto de la promoción debe

cumplir con condiciones según el D.S. N° 2600 (2015) en su artículo 2 párrafo

II como: un determinado periodo de duración, una modalidad de premiación, fecha

de sorteo y entrega de premios ya sean en dinero, bienes o servicios determinando

la cantidad, precio y valor total.

Gráfico 2.1. Flujo de proceso para la

otorgación de Autorización a Promociones Empresariales

Fuente:

Autorización Promociones Empresariales, 2020.

Facultades

de la AJ

La AJ según el artículo 26 del D.S.

N° 0781(2011) tiene la facultad de fiscalizar y controlar las actividades y

operaciones de juegos de lotería, azar, sorteo, promociones empresariales y

sorteos con fines benéficos. Entre sus actuaciones podemos citar las

siguientes:

Tabla 2.2. Facultades de la AJ

|

Facultades

|

|

Realizar inspecciones a los establecimientos de juegos.

|

|

Verificar el desarrollo de los juegos autorizados.

Verificar los medios de juego y los medios de acceso.

|

|

Requerir información contable, legal, financiera e informática de la

administración de la empresa y de los juegos.

|

|

Requerir la presentación de información, certificación y/o acreditación

relativa a las máquinas de juegos de azar, en cualquier medio o soporte.

|

|

Convocar a los operadores, sus dependientes, participantes y otros

para prestar información.

|

|

Adoptar medidas preventivas en el desarrollo de los juegos y medios de

juego.

|

|

Requerir información a instituciones públicas y privadas que tengan

relación con las actividades de los operadores de juego.

|

|

Requerir información, sobre el origen del capital aportado por los

socios o accionistas a la sociedad y destino de los recursos invertidos o

generados en el desarrollo de las actividades de juegos, a entidades de

intermediación financiera e investigación financiera del país o del exterior

a través de la Unidad de Investigación Financiera UIF de la Autoridad de

Supervisión del Sistema Financiero ASFI.

|

|

Decomisar preventivamente las máquinas y medios de juego.

|

|

Imponer y ejecutar sanciones.

|

|

Otras que sean necesarias para el cumplimiento de sus funciones.

|

Fuente: Ley N° 060, 2010

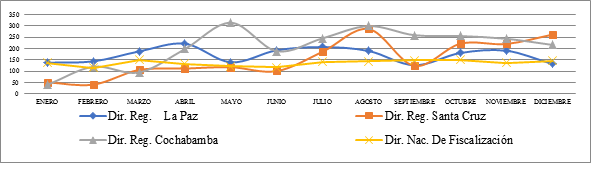

Controles

Detectivos a Promociones Empresariales

Considerando que los funcionarios

dependientes del Departamento de Fiscalización y Control también realizan

controles detectivos a promociones empresariales, las mismas pueden realizarse

fuera de las oficinas de la AJ, como los recorridos por lugares comerciales in situ y las realizadas en oficinas de

la AJ monitoreando emisoras de radio, televisión y/o páginas web para detectar

promociones no autorizadas a instancias superiores.

Los profesionales después de

realizar sus controles detectivos pueden elaborar un informe la cual puede

presentar observaciones, detectando alguna promoción empresarial no autorizada

en ejecución sin autorización, la cual pasa a la Dirección Jurídica para la

revisión de los antecedentes e intervención posterior en el lugar donde se

desarrolle el acto ilegal.

Gráfico

2.2. Flujo de procesos para realizar Controles Detectivos de Promociones

Empresariales

Fuente: Control

Detectivo de Promociones Empresariales, 2020.

Considerando la información de la

gestión 2019 proporcionada por la Dirección Nacional de Fiscalización de la AJ

se puede evidenciar que los controles detectivos de promociones empresariales a

nivel nacional fueron en total 7,771 a comparación de los 7,566 de la gestión

2018 y 8,009 realizados en la gestión 2017 incluidos los realizados

directamente por la Dirección Nacional de Fiscalización.

Tabla

3. Controles Detectivos de Promociones Empresariales al 31 de Diciembre de 2019

Mes

|

Dir. Reg. La Paz

|

Dir. Reg. Santa Cruz

|

Dir. Reg. Cochabamba

|

Total

|

ENERO

|

203

|

268

|

245

|

716

|

FEBRERO

|

217

|

222

|

200

|

639

|

MARZO

|

258

|

182

|

176

|

616

|

ABRIL

|

256

|

168

|

228

|

652

|

MAYO

|

246

|

317

|

219

|

782

|

JUNIO

|

259

|

183

|

198

|

640

|

JULIO

|

215

|

184

|

226

|

625

|

AGOSTO

|

190

|

183

|

234

|

607

|

SEPTIEMBRE

|

214

|

240

|

215

|

669

|

OCTUBRE

|

201

|

220

|

212

|

633

|

NOVIEMBRE

|

207

|

174

|

202

|

583

|

DICIEMBRE

|

226

|

186

|

197

|

609

|

Total

|

2.692

|

2.527

|

2.552

|

7.771

|

Participación

|

34,64%

|

32,52%

|

32,84%

|

100%

|

Fuente: Estadísticas

Dirección Nacional de Fiscalización Gestión 2019.

Gráfico 3.1. Controles

Detectivos de Promociones Empresariales (Gestión 2019)

Fuente: Estadísticas

Dirección Nacional de Fiscalización Gestión 2019.

Gráfico 3.2. Controles

Detectivos de Promociones Empresariales (Gestión 2019)

Fuente: Estadísticas Dirección

Nacional de Fiscalización Gestión 2019.

Tabla

4. Controles Detectivos de Promociones Empresariales al 31 de Diciembre de 2018

Mes

|

Dir. Reg. La Paz

|

Dir. Reg. Santa Cruz

|

Dir. Reg. Cochabamba

|

Total

|

ENERO

|

192

|

108

|

150

|

450

|

FEBRERO

|

200

|

107

|

148

|

455

|

MARZO

|

260

|

158

|

158

|

576

|

ABRIL

|

247

|

116

|

138

|

501

|

MAYO

|

214

|

160

|

257

|

631

|

JUNIO

|

234

|

168

|

231

|

633

|

JULIO

|

233

|

176

|

170

|

579

|

AGOSTO

|

305

|

343

|

279

|

927

|

SEPTIEMBRE

|

195

|

309

|

228

|

732

|

OCTUBRE

|

205

|

184

|

281

|

670

|

NOVIEMBRE

|

240

|

295

|

244

|

779

|

DICIEMBRE

|

215

|

225

|

193

|

633

|

Total

|

2.740

|

2.349

|

2.477

|

7.566

|

Participación

|

36,21%

|

31,05%

|

32,74%

|

100%

|

Fuente:

Estadísticas Dirección Nacional de Fiscalización Gestión 2018.

Gráfico 4.1. Controles

Detectivos de Promociones Empresariales (Gestión 2018)

Fuente:

Estadísticas Dirección Nacional de Fiscalización Gestión 2018.

Gráfico 4.2. Controles

Detectivos de Promociones Empresariales (Gestión 2018)

Fuente:

Estadísticas Dirección Nacional de Fiscalización Gestión 2018.

Tabla

5. Controles Detectivos de Promociones Empresariales al 31 de Diciembre de 2017

Mes

|

Dir. Reg. La Paz

|

Dir. Reg. Santa Cruz

|

Dir. Reg. Cochabamba

|

Dir. Nac. De Fiscalización

|

Total

|

ENERO

|

138

|

51

|

40

|

138

|

367

|

FEBRERO

|

144

|

41

|

120

|

114

|

419

|

MARZO

|

188

|

106

|

95

|

151

|

540

|

ABRIL

|

222

|

112

|

199

|

132

|

665

|

MAYO

|

140

|

118

|

315

|

122

|

695

|

JUNIO

|

193

|

101

|

189

|

118

|

601

|

JULIO

|

207

|

187

|

246

|

141

|

781

|

AGOSTO

|

190

|

287

|

300

|

143

|

920

|

SEPTIEMBRE

|

127

|

124

|

260

|

149

|

660

|

OCTUBRE

|

181

|

222

|

256

|

151

|

810

|

NOVIEMBRE

|

191

|

221

|

244

|

138

|

794

|

DICIEMBRE

|

133

|

262

|

217

|

145

|

757

|

Total

|

2.054

|

1.832

|

2.481

|

1.642

|

8.009

|

Participación

|

25,65%

|

22,87%

|

30,98%

|

20,50%

|

100%

|

Fuente: Estadísticas

Dirección Nacional de Fiscalización Gestión 2017.

Gráfico 5.1. Controles

Detectivos de Promociones Empresariales (Gestión 2017)

Fuente: Estadísticas

Dirección Nacional de Fiscalización Gestión 2017.

Gráfico 5.2. Controles

Detectivos de Promociones Empresariales (Gestión 2017)

Fuente: Estadísticas

Dirección Nacional de Fiscalización Gestión 2017.

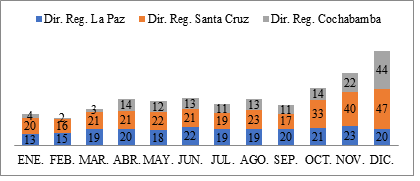

Controles

Operativos a Promociones Empresariales

Considerando la información de la

gestión 2019 proporcionada por la Dirección Nacional de Fiscalización de la AJ

se puede evidenciar que los controles operativos a promociones empresariales a

nivel nacional fueron en total 1,007 a comparación de los 878 de la gestión

2018 y 776 realizados en la gestión 2017.

Tabla 6. Controles Operativos a

Promociones Empresariales al 31 de Diciembre de 2019

Mes

|

Dir. Reg. La Paz

|

Dir. Reg. Santa Cruz

|

Dir. Reg. Cochabamba

|

Total

|

ENERO

|

28

|

27

|

19

|

74

|

FEBRERO

|

26

|

34

|

29

|

89

|

MARZO

|

30

|

25

|

20

|

75

|

ABRIL

|

28

|

0

|

23

|

51

|

MAYO

|

29

|

41

|

24

|

94

|

JUNIO

|

28

|

30

|

23

|

81

|

JULIO

|

29

|

34

|

23

|

86

|

AGOSTO

|

22

|

32

|

22

|

76

|

SEPTIEMBRE

|

34

|

47

|

25

|

106

|

OCTUBRE

|

37

|

34

|

25

|

96

|

NOVIEMBRE

|

25

|

38

|

23

|

86

|

DICIEMBRE

|

27

|

45

|

21

|

93

|

Total

|

343

|

387

|

277

|

1.007

|

Participación

|

34,06%

|

38,43%

|

27,51%

|

100%

|

Fuente:

Estadísticas Dirección Nacional de Fiscalización Gestión 2019.

Gráfico 6.1. Controles Operativos a

Promociones Empresariales (Gestión 2019)

Fuente:

Estadísticas Dirección Nacional de Fiscalización Gestión 2019.

Gráfico 6.2. Controles Operativos a

Promociones Empresariales (Gestión 2019)

Fuente:

Estadísticas Dirección Nacional de Fiscalización Gestión 2019.

Tabla 7. Controles Operativos a

Promociones Empresariales al 31 de Diciembre de 2018

Mes

|

Dir. Reg. La Paz

|

Dir. Reg. Santa Cruz

|

Dir. Reg. Cochabamba

|

Total

|

ENERO

|

24

|

30

|

26

|

80

|

FEBRERO

|

21

|

25

|

13

|

59

|

MARZO

|

26

|

26

|

14

|

66

|

ABRIL

|

26

|

25

|

11

|

62

|

MAYO

|

26

|

28

|

21

|

75

|

JUNIO

|

25

|

26

|

19

|

70

|

JULIO

|

26

|

29

|

19

|

74

|

AGOSTO

|

26

|

26

|

24

|

76

|

SEPTIEMBRE

|

29

|

29

|

20

|

78

|

OCTUBRE

|

30

|

31

|

26

|

87

|

NOVIEMBRE

|

30

|

13

|

23

|

66

|

DICIEMBRE

|

24

|

33

|

28

|

85

|

Total

|

313

|

321

|

244

|

878

|

Participación

|

35,65%

|

36,56%

|

27,79%

|

100%

|

Fuente:

Estadísticas Dirección Nacional de Fiscalización Gestión 2018.

Gráfico 7.1. Controles Operativos a

Promociones Empresariales (Gestión 2018)

Fuente:

Estadísticas Dirección Nacional de Fiscalización Gestión 2018.

Gráfico 7.2. Controles Operativos a

Promociones Empresariales (Gestión 2018)

Fuente:

Estadísticas Dirección Nacional de Fiscalización Gestión 2018.

Tabla 8. Controles Operativos a

Promociones Empresariales al 31 de Diciembre de 2017

Mes

|

Dir. Reg. La Paz

|

Dir. Reg. Santa Cruz

|

Dir. Reg. Cochabamba

|

Total

|

ENERO

|

20

|

23

|

11

|

54

|

FEBRERO

|

20

|

27

|

15

|

62

|

MARZO

|

25

|

29

|

5

|

59

|

ABRIL

|

22

|

28

|

20

|

70

|

MAYO

|

23

|

23

|

17

|

63

|

JUNIO

|

22

|

29

|

19

|

70

|

JULIO

|

22

|

27

|

14

|

63

|

AGOSTO

|

22

|

28

|

18

|

68

|

SEPTIEMBRE

|

24

|

27

|

19

|

70

|

OCTUBRE

|

22

|

25

|

16

|

63

|

NOVIEMBRE

|

22

|

24

|

18

|

64

|

DICIEMBRE

|

20

|

26

|

24

|

70

|

Total

|

264

|

316

|

196

|

776

|

Participación

|

34,02%

|

40,72%

|

25,26%

|

100%

|

Fuente:

Estadísticas Dirección Nacional de Fiscalización Gestión 2017.

Gráfico 8.1. Controles Operativos a

Promociones Empresariales (Gestión 2017)

Fuente:

Estadísticas Dirección Nacional de Fiscalización Gestión 2017.

Gráfico 8.2. Controles Operativos a

Promociones Empresariales (Gestión 2017)

Fuente:

Estadísticas Dirección Nacional de Fiscalización Gestión 2017.

Fiscalización

a Promociones Empresariales

Considerando la información de la

gestión 2019 proporcionada por la Dirección Nacional de Fiscalización de la AJ

se puede evidenciar que las fiscalizaciones a promociones empresariales a nivel

nacional fueron en total 740 a comparación de los 692 de la gestión 2018 y 663

realizados en la gestión 2017.

Gráfico

9.1. Flujo de proceso para la realización de Fiscalización a Promociones

Empresariales

Fuente:

Fiscalización Promociones Empresariales, 2020.

Según el D.S. N° 2600 (2015) en su

artículo 2 párrafo III determina que las copias notariadas de las actas de

sorteo y entrega de premios serán remitidas a la AJ dentro de los diez días

hábiles después del acto. Mencionada acta deberá contener la identidad de los

beneficiarios.

Según el D.S. N° 2600 (2015) en su

artículo 2 párrafo IV indica que los premios no entregados a los beneficiarios

en un plazo de diez días después del vencimiento del periodo para su recojo

será transferido a la Lotería Nacional de Beneficencia y Salubridad LONABOL

para fines benéficos.

Sobre la entrega de premios sin

sorteo establece que:

-

Los premios serán

entregados mediante un registro en un libro notariado o en digital quince días

finalizada la promoción.

-

La entrega de premios

se realiza en dos o más periodos mensuales, se debe informar a la AJ sobre la

cantidad y el valor de los premios entro de los diez días finalizado el mes.

-

Si los premios fueron

entregados por terceros o intermediarios de igual forma se debe entregar una

copia del descargo notariado o en digital indicando el medio de acceso para el

canje del premio.

-

Los premios limitados

en cantidad se los podrá realizar en acto público en presencia del Notario de

Fe Pública. También cuenta con diez días después de realizado el acto para

remitir la información a la AJ.

-

Los premios limitados

en cantidad que no cuenten con ganador será remito a la LONABOL quince días

después de finalizada la promoción.

Tabla 9. Fiscalización a Promociones

Empresariales al 31 de Diciembre de 2019

Mes

|

Dir. Reg. La Paz

|

Dir. Reg. Santa Cruz

|

Dir. Reg. Cochabamba

|

Total

|

ENERO

|

17

|

5

|

8

|

30

|

FEBRERO

|

16

|

18

|

7

|

41

|

MARZO

|

24

|

23

|

8

|

55

|

ABRIL

|

23

|

20

|

9

|

52

|

MAYO

|

23

|

21

|

9

|

53

|

JUNIO

|

18

|

33

|

10

|

61

|

JULIO

|

16

|

5

|

14

|

35

|

AGOSTO

|

16

|

16

|

14

|

46

|

SEPTIEMBRE

|

16

|

17

|

16

|

49

|

OCTUBRE

|

34

|

43

|

12

|

89

|

NOVIEMBRE

|

25

|

52

|

16

|

93

|

DICIEMBRE

|

42

|

81

|

13

|

136

|

Total

|

270

|

334

|

136

|

740

|

Participación

|

36,49%

|

45,14%

|

18,38%

|

100%

|

Fuente:

Estadísticas Dirección Nacional de Fiscalización Gestión 2019.

Gráfica 9.2. Fiscalización a Promociones

Empresariales (Gestión 2019)

Fuente:

Estadísticas Dirección Nacional de Fiscalización Gestión 2019.

Gráfica 9.3. Fiscalización a Promociones

Empresariales (Gestión 2019)

Fuente:

Estadísticas Dirección Nacional de Fiscalización Gestión 2019.

Tabla 10. Fiscalización a Promociones

Empresariales al 31 de Diciembre de 2018

Mes

|

Dir. Reg. La Paz

|

Dir. Reg. Santa Cruz

|

Dir. Reg. Cochabamba

|

Total

|

ENERO

|

13

|

20

|

4

|

37

|

FEBRERO

|

15

|

16

|

2

|

33

|

MARZO

|

19

|

21

|

3

|

43

|

ABRIL

|

20

|

21

|

14

|

55

|

MAYO

|

18

|

22

|

12

|

52

|

JUNIO

|

22

|

21

|

13

|

56

|

JULIO

|

19

|

19

|

11

|

49

|

AGOSTO

|

19

|

23

|

13

|

55

|

SEPTIEMBRE

|

20

|

17

|

11

|

48

|

OCTUBRE

|

21

|

33

|

14

|

68

|

NOVIEMBRE

|

23

|

40

|

22

|

85

|

DICIEMBRE

|

20

|

47

|

44

|

111

|

Total

|

229

|

300

|

163

|

692

|

Participación

|

33,09%

|

43,35%

|

23,55%

|

100%

|

Fuente:

Estadísticas Dirección Nacional de Fiscalización Gestión 2018.

Gráfica 10.1. Fiscalización a Promociones

Empresariales (Gestión 2018)

Fuente:

Estadísticas Dirección Nacional de Fiscalización Gestión 2018.

Gráfica 10.2. Fiscalización a Promociones

Empresariales (Gestión 2018)

Fuente:

Estadísticas Dirección Nacional de Fiscalización Gestión 2018.

Tabla 11. Fiscalización a Promociones

Empresariales al 31 de Diciembre de 2017

Mes

|

Dir. Reg. La Paz

|

Dir. Reg. Santa Cruz

|

Dir. Reg. Cochabamba

|

Total

|

ENERO

|

9

|

14

|

8

|

31

|

FEBRERO

|

19

|

23

|

6

|

48

|

MARZO

|

19

|

22

|

20

|

61

|

ABRIL

|

19

|

25

|

13

|

57

|

MAYO

|

20

|

22

|

11

|

53

|

JUNIO

|

19

|

23

|

15

|

57

|

JULIO

|

20

|

20

|

15

|

55

|

AGOSTO

|

19

|

24

|

14

|

57

|

SEPTIEMBRE

|

18

|

18

|

12

|

48

|

OCTUBRE

|

19

|

26

|

11

|

56

|

NOVIEMBRE

|

18

|

23

|

8

|

49

|

DICIEMBRE

|

22

|

31

|

8

|

61

|

Total

|

221

|

271

|

141

|

633

|

Participación

|

34,91%

|

42,81%

|

22,27%

|

100%

|

Fuente:

Estadísticas Dirección Nacional de Fiscalización Gestión 2017.

Gráfica 11.1. Fiscalización a Promociones

Empresariales (Gestión 2017)

Fuente:

Estadísticas Dirección Nacional de Fiscalización Gestión 2017.

Gráfica 11.2. Fiscalización a Promociones

Empresariales (Gestión 2017)

Fuente:

Estadísticas Dirección Nacional de Fiscalización Gestión 2017.

Recaudación

Impositiva por Promociones Empresariales

Considerando la gran cantidad de

promociones empresariales ejecutadas a nivel nacional en los últimos años, también

es bueno mencionar en datos económicos las cantidades recaudadas en cada una de

estas últimas gestiones con relación directa al Impuesto al Juego IJ.

Lo establecido según el artículo 7

del D.S. 0782 (2015) como alícuota a las promociones empresariales es del 10%

que debe ser recaudado por el Servicio de Impuestos Nacionales SIN por el

Operador de forma mensual.

Considerando la base imponible para

el IJ según lo indicado en el artículo 6 del D.S. 0782 (2015) puede ser

calculado por el importe total del premio, cuando sea en efectivo o el valor de

adquisición reflejado en la factura o precio de mercado cuando el premio sea en

especie. También puede ser el importe pagado por el sujeto pasivo por el premio

otorgado por los servicios que serán prestados por el mismo sujeto pasivo.

Tabla 12. Relación Promociones

Autorizadas por la AJ y Recaudación Impuestos por Promociones Empresariales por

el SIN al 31 de Diciembre de 2019

PE AUTORIZADAS - AJ

|

IJ-PE SIN (RECAUDACIONES)

|

|||

Mes

|

Valor en Premios Bs.

|

10% en Bs. AJ

|

PE por Periodo Pagado en Bs.

|

PE por fecha de Pago en Bs.

|

ENERO

|

2.034.166

|

203.417

|

1.883.722

|

20.656.954

|

FEBRERO

|

7.117.332

|

711.733

|

1.908.328

|

1.874.608

|

MARZO

|

7.614.005

|

761.401

|

7.844.093

|

1.987.606

|

ABRIL

|

3.578.894

|

357.889

|

5.395.018

|

7.651.598

|

MAYO

|

11.845.031

|

1.184.503

|

12.454.147

|

5.745.148

|

JUNIO

|

2.495.818

|

249.582

|

7.566.194

|

12.462.962

|

JULIO

|

3.656.805

|

365.680

|

6.885.153

|

7.597.295

|

AGOSTO

|

3.438.141

|

343.814

|

5.561.312

|

6.913.782

|

SEPTIEMBRE

|

10.630.584

|

1.063.058

|

7.816.719

|

5.563.631

|

OCTUBRE

|

2.576.312

|

257.631

|

5.218.817

|

7.763.143

|

NOVIEMBRE

|

1.895.607

|

189.561

|

3.478

|

5.248.801

|

DICIEMBRE

|

10.745.972

|

1.074.597

|

0

|

0

|

Total

|

67.628.667

|

6.762.866

|

62.536.981

|

83.465.528

|

Fuente: Reporte MINAJ - AJ al

31/12/2019 e Información remitida mensualmente por el SIN al 30/11/2019

|

||||

Nota: No incorpora el valor en

premios de los premios con valor indeterminado

|

||||

Fuente:

Estadísticas Dirección Nacional de Fiscalización Gestión 2019.

Gráfica

12.1. Relación Promociones Autorizadas por la AJ y Recaudación Impuestos por

Promociones Empresariales por el SIN (Gestión 2019)

Fuente:

Estadísticas Dirección Nacional de Fiscalización Gestión 2019.

Gráfica

12.2. Relación Promociones Autorizadas por la AJ y Recaudación Impuestos por

Promociones Empresariales por el SIN (Gestión 2019)

Fuente:

Estadísticas Dirección Nacional de Fiscalización Gestión 2019.

Tabla 13. Relación Promociones

Autorizadas por la AJ y Recaudación Impuestos por Promociones Empresariales por

el SIN al 31 de Diciembre de 2018

PE AUTORIZADAS - AJ

|

IJ-PE SIN (RECAUDACIONES)

|

|||

Mes

|

Valor en Premios Bs.

|

10% en Bs. AJ

|

PE por Periodo Pagado en Bs.

|

PE por fecha de Pago en Bs.

|

ENERO

|

5.703.147

|

570.315

|

4.545.203

|

21.140.846

|

FEBRERO

|

4.527.491

|

452.749

|

6.128.743

|

4.696.760

|

MARZO

|

3.329.568

|

332.957

|

7.376.095

|

6.205.005

|

ABRIL

|

4.838.758

|

483.876

|

4.911.056

|

7.045.603

|

MAYO

|

6.646.776

|

664.678

|

10.985.127

|

4.800.714

|

JUNIO

|

4.732.038

|

473.204

|

5.965.331

|

11.317.942

|

JULIO

|

2.677.133

|

267.713

|

7.246.750

|

6.075.731

|

AGOSTO

|

4.424.420

|

442.442

|

6.455.898

|

7.006.797

|

SEPTIEMBRE

|

2.506.444

|

250.644

|

5.714.089

|

6.623.343

|

OCTUBRE

|

3.692.796

|

369.280

|

6.483.253

|

5.801.538

|

NOVIEMBRE

|

9.448.429

|

944.843

|

60.416

|

6.657.690

|

DICIEMBRE

|

9.348.258

|

934.826

|

0

|

0

|

Total

|

61.875.258

|

6.187.527

|

65.871.961

|

87.371.969

|

Nota: Reporte MINAJ - AJ al 31/12/2018 e Información remitida

mensualmente por el SIN al 30/11/2018

|

||||

Nota: No incorpora el valor en premios de los premios con valor

indeterminado

|

||||

Fuente:

Estadísticas Dirección Nacional de Fiscalización Gestión 2018.

Gráfica

13.1. Relación Promociones Autorizadas por la AJ y Recaudación Impuestos por

Promociones Empresariales por el SIN (Gestión 2018)

Fuente:

Estadísticas Dirección Nacional de Fiscalización Gestión 2018.

Gráfica

13.2. Relación Promociones Autorizadas por la AJ y Recaudación Impuestos por

Promociones Empresariales por el SIN (Gestión 2018)

Fuente:

Estadísticas Dirección Nacional de Fiscalización Gestión 2018.

Tabla 14. Relación Promociones

Autorizadas por la AJ y Recaudación Impuestos por Promociones Empresariales por

el SIN al 31 de diciembre de 2017

PE AUTORIZADAS - AJ

|

IJ-PE SIN (RECAUDACIONES)

|

|||

Mes

|

Valor en Premios Bs.

|

10% en Bs. AJ

|

PE por Periodo Pagado en Bs.

|

PE por fecha de Pago en Bs.

|

ENERO

|

4.583.487

|

458.349

|

3.492.648

|

17.861.989

|

FEBRERO

|

4.368.026

|

436.803

|

4.861.800

|

3.539.850

|

MARZO

|

8.007.635

|

800.763

|

4.377.805

|

4.203.691

|

ABRIL

|

4.061.158

|

406.116

|

5.490.250

|

4.142.451

|

MAYO

|

2.521.340

|

252.134

|

11.033.680

|

5.269.486

|

JUNIO

|

1.752.910

|

175.291

|

4.216.764

|

11.234.149

|

JULIO

|

4.091.626

|

409.163

|

4.932.594

|

4.557.020

|

AGOSTO

|

2.741.158

|

274.116

|

9.739.869

|

4.935.748

|

SEPTIEMBRE

|

3.040.615

|

304.061

|

4.658.567

|

5.170.384

|

OCTUBRE

|

3.604.072

|

360.407

|

150.907

|

9.988.264

|

NOVIEMBRE

|

7.948.530

|

794.853

|

0

|

0

|

DICIEMBRE

|

4.625.073

|

462.507

|

0

|

0

|

Total

|

51.345.630

|

5.134.563

|

52.954.884

|

70.903.032

|

Nota: Reporte MINAJ - AJ al 31/12/2017 e Información remitida

mensualmente por el SIN al 30/10/2017

|

||||

Nota: No incorpora el valor en premios de los premios con valor

indeterminado

|

||||

Fuente:

Estadísticas Dirección Nacional de Fiscalización Gestión 2017.

Gráfica

14.1. Relación Promociones Autorizadas por la AJ y Recaudación Impuestos por

Promociones Empresariales por el SIN (Gestión 2017)

Fuente:

Estadísticas Dirección Nacional de Fiscalización Gestión 2017.

Gráfica

14.2. Relación Promociones Autorizadas por la AJ y Recaudación Impuestos por

Promociones Empresariales por el SIN (Gestión 2017)

Fuente:

Estadísticas Dirección Nacional de Fiscalización Gestión 2017.

Sanciones Impuestas a Promociones Empresariales

Dentro del

régimen sancionador establecido en el artículo 28 de la Ley 060

(2010), está

considerado toda transgresión e infracción a la Ley mencionada considerándose

la misma como muy grave, grave o leve.

Una infracción

muy grave exige la revocatoria de la licencia u autorización, en los casos de:

-

La

cesión y/o transferencia a cualquier título de la autorización o licencia para

el desarrollo de la actividad del juego a otra persona.

-

La

comisión por tercera vez de una infracción grave en un año.

Una infracción

grave exige la multa de 5.000 UFV's, en los casos de:

-

Desarrollar

juegos no permitidos o prohibidos por la presente Ley.

Una infracción

grave exige la multa de 10.000 UFV's, en los casos de:

-

Omitir

en forma parcial o total o diferir la entrega de premios.

-

Impedir

u obstaculizar la función de fiscalización e inspección de la AJ.

-

Realizar

promociones empresariales no autorizadas.

-

Incumplir

las normas técnicas previstas en el reglamento de cada juego.

-

La

comisión de una infracción leve por tercera vez en el plazo de un año.

Una infracción

leve exige la multa de 2.000 UFV’s, en los casos de:

-

Cualquier

otra infracción a la presente Ley y a las normas emitidas por la Autoridad de

Fiscalización del Juego.

Gráfica

15. Montos de Sanciones Impuestas en Bs. a Promociones Empresariales (2019)

Fuente: Rendición de Cuentas 2019.

Gráfica

16. Montos de Sanciones Impuestas en Bs. a Promociones Empresariales (2018)

Fuente: Rendición de Cuentas 2018.

Todas las multas deben ser pagadas

en los tres días hábiles después de realizada la notificación, ocasionará la

clausura hasta su pago incluyendo el recargo hasta el día del pago más un 5%

adicional.

La AJ podrá solicitar a la

autoridad correspondiente la retención de los fondos existentes en el sistema

financiero del infractor para garantizar el pago de la multa.

Según el artículo 185 Bis. del Código

Penal (1972) y la Ley Nº 004 (2010) Ley de Lucha Contra la Corrupción,

Enriquecimiento Ilícito e Investigación de Fortunas “Marcelo Quiroga Santa

Cruz”, en caso de verificarse que a través de los juegos se ha cometido

legitimación de ganancias ilícitas, es decir, corrupción, organización

criminal, estafa, fraude, delitos tributarios o extorsión. Esto implicara la

privación de libertad de cinco a diez años y adicionalmente el establecimiento

en el que se cometa este delito será clausurado definitivamente.

Auditoría y sus

Orígenes

Las primeras tareas realizadas por

el ser humano recocidas como auditoría se encuentran desde la civilización

Azteca o Sumeria. Antiguamente las sociedades eran obligadas a pagar tributos y

los que dirigían las mismas requerían que sean estas pagadas correctamente y se

designaban fiscalizadores o revisores, es decir, personas que se dediquen a oír

ya que la rendición de cuentas era realizada de forma pública o se dedicaba a

escuchar lo que conversaba entre las personas para contrastar si lo pagado era

el monto correcto a divulgado entre los pobladores.

En el continente americano, el

pueblo Azteca contaba con un grupo de recaudadores y revisores que reportaban

el incumplimiento de tributos por parte de los indígenas que con el pasar de

los años formaron parte de la conquista de México luchando junto a Hernán

Cortez.

En Sudamérica en la Colonia los

pobladores tenían que pagar tributo a los Reyes de España mediante las

autoridades designadas en cada Virreinato juntamente con la Iglesia Católica,

los que se oponían eran juzgados y obligados a pagar; ya que se contaba con

reportes elaborados por los auditores de esa época y era considerado evidencia

para llevarlos a Tribunales y exigir el pago.

En el Siglo XV los dueños de

grandes empresas contrataban a personas para que realicen la revisión de la

documentación presentada por los administradores y verificar que no exista

fraude en las cuentas o irregularidades que puedan afectar económicamente a sus

propietarios.

Con la Revolución Industrial se

generó la necesidad de que profesionales expertos realicen la revisión de los

Balances Generales y/o revisión detallada de las cuentas de diferentes empresas

a solicitud de la Gerencia con el objetivo de obtener la seguridad de que los

registros presentados son correctos y no existió fraude alguno en el periodo

revisado por el auditor.

Ya en el siglo pasado cambió el

enfoque conocido del Auditor a expresar una opinión sobre la presentación

razonable de los Estados Financieros y los resultados de las operaciones

obtenidas de una determinada empresa.

Con el crecimiento de las empresas

los profesionales tuvieron que realizar sus labores seleccionando una muestra

representativa de cada una de las transacciones para realizar su análisis y se

dio mucha importancia al control interno como parte de la revisión a realizar.

Con el pasar de los años la

auditoría como ciencia se fue especializando en diferentes ramas:

-

Auditoría Financiera

-

Auditoría Gubernamental

-

Auditoría Externa

-

Auditoría Interna

-

Auditoría

Administrativa

-

Auditoría Operacional

-

Auditoría Tributaria

-

Auditoría Ambiental

-

Auditoría Informática

-

Auditoría Forense

Auditoria

Forense

Auditoria forense según Márquez

(2018) está compuesto por dos términos que definen la naturaleza de su función:

-

Auditoría. Que es la

revisión de la contabilidad de una empresa para la elaboración de un dictamen

donde se garantiza la veracidad de la información.

-

Forense. Que procede

del latín forensis que significa

público y manifiesto; a la vez que deriva de fórum o foro.

Se podría considerar a la Auditoría

Forense como una auditoría especializada en descubrir, divulgar y atestar sobre

fraudes y delitos, es decir, es la otra faceta del auditor que procura prevenir

y estudiar los hechos de corrupción.

También se puede entender como un

proceso de fiscalización, control e investigación aplicado a determinada

información que luego será presentado en tribunales frente al acusado del

delito económico o fraude.

El termino fraude proviene del

latín fraus o fraudes que significa acción contraria a la verdad y a la

rectitud, que perjudica a la persona contra quien se comete.

Corrupción proviene del latín corruptĭo que significa acción o efecto

de corromper. Se puede entender como corrupción al comportamiento de una o más

personas que transgrede las normas vigentes.

Para comprender de mejor manera que

es fraude, podemos identificar las condiciones necesarias para que se configure